नमस्कार मित्रांनो,

तुमचा पगार जमा झाला की फोनवर ‘पगार जमा झाला आहे’ ही नोटिफिकेशन पाहून आपल्याला किती आनंद होतो, नाही का? पण काही दिवसांनी जेव्हा आपण UPI ने 1000-1500 रुपयांची पेमेंट करतो, तेव्हा ‘तुमची शिल्लक रक्कम’ असा मेसेज येतो आणि आपल्याला वाटतं की, ‘अरे देवा, हे पैसे कुठे गेले? मी इतक्या लवकर खर्च केले का?’ ही केवळ तुमची एकट्याची गोष्ट नाही. अनेकांची हीच कथा आहे – पगार चांगला आहे, पण पैसे हातात टिकत नाहीत. वॉरेन बफे म्हणाले होते की, “खर्च केल्यानंतर जे पैसे उरतात ते वाचवू नका, तर वाचवल्यानंतर जे पैसे उरतात ते खर्च करा.”

जर तुम्हाला वाटत असेल की सध्याच्या पगारावर तुम्ही तुमची स्वप्ने (जसे की कार, घर, ड्रीम वेकेशन किंवा आर्थिक स्वातंत्र्य) पूर्ण करू शकत नाही, तर हा लेख तुमच्यासाठी एक ‘आय ओपनर’ ठरेल. आज आपण एक ‘बुलेट प्रूफ’ तीन-स्टेप सॅलरी रूटीन, ‘हॅपी स्पेंडिंग’चा सिक्रेट फॉर्म्युला आणि गुंतवणुकीची संपूर्ण स्ट्रॅटेजी समजून घेणार आहोत. फ्रीलांसरसाठी काही खास टिप्सही यात आहेत.

आपल्या पैशांमध्ये ‘गळती’ (Leakage) कुठे होते?

आपल्याला वाटतं की महागाई किंवा सरकारमुळे पैसे टिकत नाहीत, पण खरी समस्या आपल्या स्वतःच्या सिस्टीममध्ये आहे. एका बिझनेस ॲनालिस्टच्या उदाहरणातून हे अधिक स्पष्ट होते, जी केवळ कॉफीवर वर्षाला 66,000 रुपये खर्च होतो आणि बाहेरच्या खाण्यावर वर्षाला 1,80,000 रुपयांपेक्षा जास्त खर्च होतो. आपल्या सामान्य भारतीय मध्यमवर्गीयांची हीच ‘लिकी बकेट’ समस्या आहे.

आपल्या पैशांमध्ये मुख्यत्वे तीन ठिकाणी गळती होते:

सोयीसाठी (Convenience): ऑटोऐवजी Uber वापरणे, घरच्या जेवणाऐवजी बाहेरून मागवणे, किंवा लोकल मार्केटऐवजी Blinkit/Zepto वापरणे. यातून दरमहा 1,500 ते 5,000 रुपये जास्त खर्च होतात.

सामाजिक दबाव (Social Pressure): ऑफिसच्या सहकाऱ्यांसोबत महागड्या रेस्टॉरंटमध्ये जाणे, ब्रँडेड भेटवस्तू देणे, किंवा सणांसाठी नवीन कपडे घेणे, जेणेकरून ‘लोक काय म्हणतील’ याची भीती राहत नाही. याचा मासिक परिणाम सुमारे 8,000 ते 15,000 रुपये होतो.

भावनिक खरेदी (Emotional Shopping): मूड खराब असल्यास, काहीतरी सेलिब्रेट करायचे असल्यास किंवा कंटाळा आल्यास Amazon वरून काहीतरी ऑर्डर करणे. यातही 5,000 ते 12,000 रुपये जातात.

याव्यतिरिक्त, Netflix, Prime, जिम मेंबरशिप यांसारख्या डिजिटल सबस्क्रिप्शनवरही 3,000 ते 5,000 रुपये वाया जातात, जरी त्यांचा वापर होत नसला तरी. एकूणच, श्रेयासारखे लोक दरमहा 31,000 ते 57,000 रुपये अनावश्यक छोट्या-छोट्या गोष्टींवर खर्च करतात, जी अनेकांची पूर्ण सॅलरी असते. जर ही ‘गळती’ थांबवून हे पैसे व्यवस्थित गुंतवले तर 20 वर्षांत 1-2 कोटी रुपयांचा कॉर्पस तयार होऊ शकतो.

पारंपरिक बजेटिंगची समस्या आणि ‘स्मार्ट ऑटोमेशन’चे महत्त्व

पारंपरिक बजेटिंग हे इच्छाशक्तीवर (Willpower) अवलंबून असते, जी मर्यादित असते. आणि भारतीयांसाठी एक आव्हान असेही आहे की, ‘इतके नियंत्रण का? आयुष्य एन्जॉय करण्यासाठी आहे, You Only Live Once.’ यावर उपाय म्हणजे ‘स्मार्ट ऑटोमेशन’. याचा अर्थ अशी टूल्स आणि सिस्टीम वापरणे जे तुमची बचत आणि गुंतवणूक आपोआप करतील, तुमच्या रोजच्या प्रयत्नाशिवाय. यामुळे पैसे वाचवणे हे शिस्तीने नव्हे, तर डिझाइनने होईल.

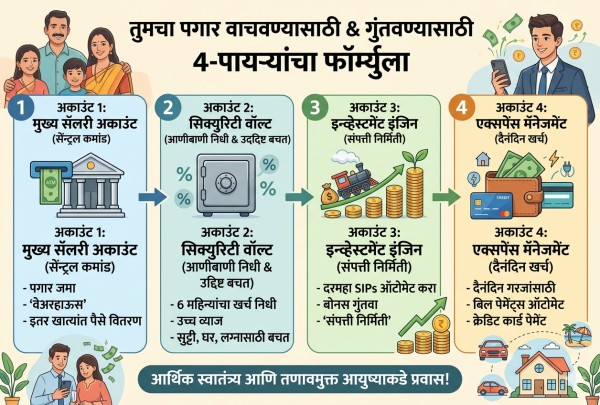

तुमच्या पैशांसाठी ‘फोर अकाउंट सिम्प्लिफाइड आर्किटेक्चर’

हा नियम खूप सोपा आहे: ‘आधी स्वतःला पैसे द्या’ (Pay Yourself First). म्हणजेच, बचतीला प्राधान्य द्या. अनेक लोक जटिल ‘सेव्हन अकाउंट सिस्टीम’ वापरतात, जी खूप त्रासदायक असते. म्हणूनच, भारतीय बँकिंग सवयीनुसार, मी तुम्हाला चार अकाउंट सिस्टीम सांगणार आहे:

अकाउंट 1: सेंट्रल कमांड (तुमचे प्राथमिक सॅलरी अकाउंट)

हे तुमचे मुख्य सॅलरी अकाउंट आहे, जिथे तुमचा पगार जमा होतो.

याला ‘वितरण केंद्र’ किंवा ‘वेअरहाऊस’ समजा, जिथून पैसे इतर अकाउंट्समध्ये जातात.

तुमच्या सोयीनुसार कोणत्याही बँकेत (उदा. SBI, HDFC, ICICI, Axis Bank) हे अकाउंट असू शकते.

अकाउंट 2: सिक्युरिटी वॉल्ट (उच्च व्याजदर असलेले बचत खाते)

हे तुमच्या आणीबाणी निधी (Emergency Fund) आणि उद्दिष्ट-आधारित बचतीसाठी (Goal-Based Savings) आहे. येथे तुम्हाला ५-६ % पर्यंत व्याज मिळते.

या अकाउंटचे दोन भाग करा:

60% आणीबाणी निधी: तुमच्या 6 महिन्यांच्या खर्चासाठी हा निधी तयार करा.

40% उद्दिष्ट-आधारित बचत: सुट्टी, नवीन गॅजेट, लग्न, किंवा घराच्या डाउन पेमेंटसाठी.

यामध्ये गुंतवणूक करण्यासाठी, Wint Wealth सारखे व्यासपीठ वापरू शकता, जे SEBI-नोंदणीकृत बॉन्ड प्लॅटफॉर्म आहे आणि कॉर्पोरेट बॉन्ड्स ऑफर करते. हे बॉन्ड्स 9% ते 12% पर्यंत वार्षिक रिटर्न देतात, जे FD पेक्षा जास्त आहेत. तुम्ही फक्त 10,000 रुपयांपासून गुंतवणूक सुरू करू शकता आणि परतावा मासिक आधारावर तुमच्या खात्यात जमा होतो. तुम्हाला तुमचे पैसे ‘लॉक इन’ करावे लागत नाहीत आणि 3-12 महिन्यांपर्यंतचे बॉन्ड्स उपलब्ध आहेत. जेव्हा तुम्हाला पैशांची गरज असेल, तेव्हा तुम्ही बॉन्ड तत्काळ विकू शकता.

टीप: गुंतवणुकीत आणि कर्ज सिक्युरिटीजमध्ये जोखीम असते, ज्यात पेमेंटमध्ये विलंब किंवा डिफॉल्टचा समावेश असतो. गुंतवणुकीशी संबंधित सर्व कागदपत्रे काळजीपूर्वक वाचा.

अकाउंट 3: इन्व्हेस्टमेंट इंजिन (गुंतवणुकीसाठी समर्पित खाते)

हे अकाउंट केवळ संपत्ती निर्मितीसाठी (Wealth Building) वापरले जाईल.

मासिक SIPs (सिस्टिमॅटिक इन्व्हेस्टमेंट प्लॅन्स) ऑटोमॅटिक डेबिट करा.

बोनस किंवा अतिरिक्त उत्पन्न मिळाल्यास, एक रकमी (LumSum) गुंतवणूक करा.

हे अकाउंट रोजच्या खर्चासाठी वापरू नका.

अकाउंट 4: एक्सपेंस मॅनेजमेंट (दैनंदिन खर्चासाठी वेगळे खाते)

आधुनिक डिजिटल जीवनासाठी हे एक स्वतंत्र ‘ऑपरेशनल अकाउंट’ आहे.

UPI थेट तुमच्या मुख्य अकाउंटला लिंक करू नका.

येथून सर्व नियमित बिले (recurring bills) जसे की वीज, गॅस, इंटरनेट, मोबाइल, DTH, विमा प्रीमियम आपोआप डेबिट करा.

दैनंदिन खर्चांसाठी क्रेडिट कार्ड वापरू शकता आणि महिन्याच्या शेवटी या अकाउंटमधून पूर्ण पेमेंट करा, जेणेकरून अवाजवी खर्च होणार नाही.

वेळेचे नियोजन (Cash Flow Timing Strategy)

सर्वात चांगली सिस्टीम देखील चुकीच्या वेळेमुळे अयशस्वी होऊ शकते. बहुतेक लोकांचा पगार महिन्याच्या पहिल्या दिवशी किंवा शेवटच्या दिवशी जमा होतो. यानुसार एक स्मार्ट सिस्टीम तयार केली आहे:

1 ते 5 तारीख: ‘फाउंडेशन वीक’

पगार जमा झाल्यावर लगेचच बचत आणि गुंतवणुकीसाठी पैसे ट्रान्सफर करा.

दुसऱ्या दिवशी ऑटोमॅटिक ट्रान्सफर करा आणि 3 ते 5 तारखेपर्यंत सर्व ट्रान्सफर यशस्वी झाले आहेत की नाही हे तपासा. काही समस्या असल्यास लगेच सोडवा.

5 ते 15तारीख: ‘पेमेंट्स वीक’

तुमच्या घरातील बिलांचा पॅटर्न (वीज, गॅस, इंटरनेट, मोबाइल, क्रेडिट कार्ड पेमेंट) ॲनालाईज करा.

लेट फी आणि डिस्कनेक्शन टाळण्यासाठी एक सिस्टिमॅटिक शेड्यूल तयार करा आणि या काळात सर्व पेमेंट्स करा.

15 तारीख: ‘हेल्थ चेक’

तुमच्या अकाउंटची तपासणी करा. काही जास्त खर्च झाला आहे का? घरात काही अनपेक्षित खर्च (उदा. वैद्यकीय आणीबाणी, नातेवाईकांना मदत, मित्रांची पार्टी) आला आहे का?

पुढील 15 दिवसांत काही सामाजिक बांधिलकी आहे का? असल्यास, त्यासाठी वेगळे बजेट करा.

25 ते 30 तारीख: ‘पुढील महिन्याचे आर्थिक नियोजन’

पुढील महिन्याच्या खर्चाचे नियोजन करा. जर सणासुदीचा काळ (दिवाळी, दसरा, ईद, ख्रिसमस) येत असेल, तर त्याचे बजेट करा. लग्नसराई असेल तर भेटवस्तूंचे नियोजन करा.

एक स्वतंत्र ‘फेस्टिव्हल फंड’ तयार करा आणि त्यात दरमहा 2,000-3,000 रुपये जमा करा.

——————————————————————————————————————–

अनियमित उत्पन्न असलेल्यांसाठी (फ्रीलांसर) विशेष टिप्स

जर तुमचे उत्पन्न नियमित पगारासारखे स्थिर नसेल, तर खालील ‘बफर सिस्टीम’ तुमच्यासाठी उपयुक्त ठरेल. एक उदाहरण घेऊया, ज्या व्यक्तीचे उत्पन्न कधी 35,000 तर कधी 1,80,000 असे बदलत होते, पण त्याचे मासिक खर्च सुमारे 75,000 रुपये स्थिर होता.

अनियमित उत्पन्नाची समस्या: उत्पन्नाची अनिश्चितता आणि स्थिर खर्चामुळे आर्थिक ताण येतो.

उपाय: स्मार्ट बफर स्ट्रॅटेजी:

- मागील 12 महिन्यांच्या उत्पन्नाचे विश्लेषण करा आणि एक वास्तववादी मासिक सरासरी (realistic monthly average) काढा.

- उत्पन्न व्यवस्थापन प्रोटोकॉल (Income Management Protocol) लागू करा:

जास्त उत्पन्न (उदा. 1,20,000 रुपये किंवा अधिक): 75,000 रुपये निश्चित खर्च, 20,000 रुपये बफर फंडमध्ये, 10,000 रुपये व्यवसायात पुन्हा गुंतवणूक आणि उर्वरित खर्चासाठी.

मध्यम उत्पन्न (उदा. 70,000 ते 1,20,000 रुपये): निश्चित खर्च राखला जातो, पण बफर फंडमध्ये योगदान कमी होते.

कमी उत्पन्न (उदा. 70,000 रुपयांपेक्षा कमी): बफर फंडमधून पैसे काढून खर्च भागवला जातो.

परिणाम: या व्यक्तीने केवळ 15 महिन्यांत 6,80,000 रुपयांचा बफर अकाउंटमध्ये जमा केला, 8.5 लाख रुपयांचा गुंतवणूक पोर्टफोलिओ तयार केला आणि मासिक 3,000 रुपयांचे पॅसिव्ह उत्पन्न सुरू झाले. त्याचा ताण जवळपास शून्य झाला.

या सिस्टीमचे फायदे आणि तुमची आर्थिक उपलब्धी

हे सिस्टिमॅटिक आर्थिक व्यवस्थापन तुम्हाला अनेक फायदे देईल:

शांततापूर्ण आणि पद्धतशीर व्यवस्थापन: प्रत्येक पैशाची योग्य वाटणी होईल.

उद्दिष्ट साध्य करणे: तुमच्या आर्थिक उद्दिष्टांपर्यंत पद्धतशीरपणे पोहोचता येईल.

क्रेडिट कार्डचा योग्य वापर: क्रेडिट कार्डचे पॉइंट्स मिळतील, जे तुम्ही पुढे वापरू शकता.

तणावमुक्त सण आणि कौटुंबिक जीवन: सणासुदीला कर्जाचा ताण येणार नाही.

आणीबाणी निधी: तुमच्याकडे नेहमी एक आणीबाणी निधी उपलब्ध असेल.

पद्धतशीर संपत्ती निर्मिती: नियमित गुंतवणुकीमुळे संपत्ती वाढेल.

कर अनुकूलता (Tax Optimization): योग्य नियोजनामुळे कराचा ताण कमी होईल.

तुम्ही स्वतःसाठी एक यशस्वी टाइमलाइन (Success Timeline) सेट करू शकता:

पहिले 1-2 वर्ष: 2-3 लाख रुपयांचा आणीबाणी निधी, 1-2 लाख रुपयांचा गुंतवणूक निधी, आणि कोणतेही कर्ज नाही.

3 ते 5 वर्षे: आणीबाणी निधी 5-8 लाखांपर्यंत, गुंतवणूक पोर्टफोलिओ 8-15 लाखांपर्यंत, आणि क्रेडिट स्कोअर 750 च्या वर.

5 वर्षांच्या पुढे: आणीबाणी निधी पूर्ण, 25-30 लाख रुपये गुंतवणूक निधी, आणि तुम्ही कार, घर, ड्रीम वेकेशन, आणि आर्थिक स्वातंत्र्य यांसारखी सर्व मोठी उद्दिष्टे साध्य करू शकाल.

लक्षात ठेवा, पैसे कमावणे हे एक कौशल्य आहे, ते पद्धतशीरपणे वाचवणे ही एक कला आहे आणि ते ‘कंपाउंड’ करणे हे एक विज्ञान आहे. या तिन्ही गोष्टींवर प्रभुत्व मिळवा, तुमचे आर्थिक स्वातंत्र्य निश्चित आहे!

{kind=link}