Liquid Fund : आजच्या वेगवान युगात गुंतवणूक म्हटलं की, सर्वांचे लक्ष शेअर बाजार, लार्ज कॅप किंवा स्मॉल कॅप म्युच्युअल फंडांकडे जाते. जिथे १० ते १५% परतावा मिळण्याची शक्यता असते, तिथे सर्वसामान्य गुंतवणूकदार आकर्षित होतो. मात्र, या धावपळीत आपण अनेकदा अशा एका पर्यायाकडे दुर्लक्ष करतो जो दिसायला जरी ‘बोअरिंग’ वाटला, तरी कठीण काळात सर्वात जास्त कामाला येतो. तो म्हणजे ‘इमर्जन्सी फंड’ (आपत्कालीन निधी) आणि त्यासाठीचा सर्वोत्तम पर्याय – ‘लिक्विड फंड’.

आपत्कालीन निधी: गुंतवणुकीचा पाया

बऱ्याचदा गुंतवणूकदार थेट शेअर्समध्ये पैसे लावतात, पण स्वतःचा आपत्कालीन निधी तयार ठेवत नाहीत. अचानक उद्भवलेले वैद्यकीय संकट, नोकरीत आलेला बदल किंवा व्यवसायातील तात्पुरती मंदी अशा वेळी आपली दीर्घकालीन गुंतवणूक (उदा. मुलांचे शिक्षण किंवा निवृत्तीचा निधी) मोडावी लागते. हे टाळण्यासाठी आपल्याकडे किमान ६ ते १२ महिन्यांच्या खर्चाचा ‘इमर्जन्सी फंड’ असणे अनिवार्य आहे.

लिक्विड फंड म्हणजे नेमके काय?

लिक्विड फंड हे डेट म्युच्युअल फंडाचा एक प्रकार आहेत. हे फंड प्रामुख्याने ९१ दिवसांपेक्षा कमी मुदतीच्या कर्ज रोख्यांमध्ये (Debt Securities) गुंतवणूक करतात. यात प्रामुख्याने सरकारी तिजोरी बिले (T-Bills), कमर्शियल पेपर्स आणि बँकांचे सर्टिफिकेट ऑफ डिपॉझिट्स यांचा समावेश असतो.

लिक्विड फंडच का? (बचत खाते आणि FD शी तुलना)

सामान्यतः लोक आपला आपत्कालीन निधी बचत खात्यात किंवा मुदत ठेवीत (FD) ठेवतात. पण लिक्विड फंड हा या दोन्हीपेक्षा एक पाऊल पुढे कसा आहे, हे खालील मुद्द्यांवरून स्पष्ट होईल:

गुंतवणुकीची शिस्त (Discipline): बचत खात्यात पैसे असल्यास ते युपीआय (UPI) किंवा डेबिट कार्डद्वारे खर्च होण्याची भीती असते. लिक्विड फंडात पैसे वेगळे ठेवल्यामुळे गुंतवणुकीचा हेतू स्पष्ट राहतो.

स्थिरता: इक्विटी फंडात बाजार पडल्यास मुद्दल कमी होऊ शकते. लिक्विड फंडात मुदतीचे स्वरूप खूप कमी असल्याने व्याजाच्या दरातील बदलांचा यावर फारसा परिणाम होत नाही, ज्यामुळे यात स्थिरता जास्त असते.

टॅक्स डेफरल (Tax Deferral) चा फायदा: मुदत ठेवीवर (FD) तुम्हाला मिळणाऱ्या व्याजावर दरवर्षी टॅक्स भरावा लागतो. मात्र, लिक्विड फंडात जोपर्यंत तुम्ही पैसे प्रत्यक्ष काढत (Redeem) नाही, तोपर्यंत तुम्हाला कोणताही कर भरावा लागत नाही. यामुळे तुमच्या पूर्ण रकमेवर चक्रवाढ व्याजाचा (Compounding) फायदा मिळतो.

‘क्रोनोलॉजी’ समजावून घ्या: आधी विमा, मग गुंतवणूक

कोणत्याही फंडात पैसा टाकण्यापूर्वी हे लक्षात ठेवा की, तुमची पहिली गुंतवणूक ‘आरोग्य विमा’ (Health Insurance) असावी. जर तुमच्याकडे पुरेसा विमा नसेल, तर एका मोठ्या हॉस्पिटलच्या बिलामुळे तुमचा सर्व आपत्कालीन निधी एका झटक्यात संपू शकतो. त्यामुळे आधी विमा, मग आपत्कालीन निधी आणि शेवटी दीर्घकालीन गुंतवणूक हीच आर्थिक यशाची गुरुकिल्ली आहे.

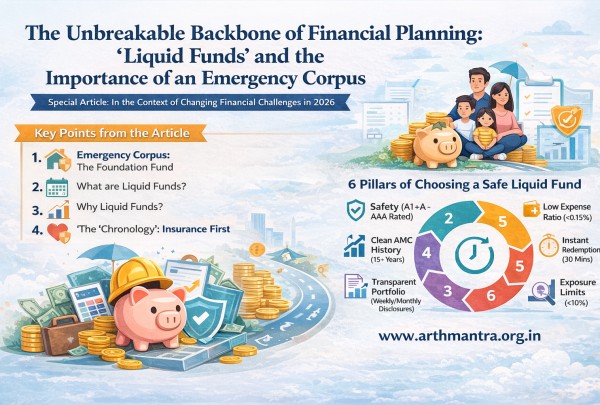

सुरक्षित फंडाची निवड कशी करावी? (निवडीचे ६ निकष)

लिक्विड फंड निवडताना केवळ परताव्याकडे (Returns) न पाहता खालील तांत्रिक गोष्टींकडे लक्ष देणे गरजेचे आहे:

- कमी खर्च (Expense Ratio): डायरेक्ट प्लॅनचा खर्च साधारणतः ०.१५% पेक्षा कमी असावा.

- सुरक्षित पोर्टफोलिओ: फंडाने ट्रेझरी बिली (T-Bills) आणि सरकारी बँकांच्या सर्टिफिकेट ऑफ डिपॉझिट्समध्ये जास्त गुंतवणूक केली आहे का, हे तपासावे.

- एक्स्पोजर मर्यादा: कोणत्याही एका खाजगी कंपनीत एकूण निधीच्या १०% पेक्षा जास्त गुंतवणूक नसावी.

- एएमसीचा इतिहास: ज्या फंड हाऊसचा (AMC) इतिहास किमान १५-२० वर्षांचा आणि स्वच्छ आहे, त्यांना प्राधान्य द्यावे.

- इन्स्टंट रिडेम्प्शन: गरज पडल्यास ५०,००० रुपयांपर्यंत किंवा एकूण गुंतवणुकीच्या ९०% रक्कम तात्काळ (३० मिनिटांत) खात्यात येण्याची सोय असावी.

- परताव्याचा मोह टाळा: लिक्विड फंड ‘कमी जोखीम’ असलेले असतात, ‘जोखीममुक्त’ नव्हे. जर एखादा फंड सरासरीपेक्षा जास्त परतावा देत असेल, तर समजावे की तो फंड मॅनेजर अधिक जोखीम घेत आहे.

{kind=link}